开放接入竞争对欧洲高速铁路的影响

发布日期:2022年2月28日安德里亚Giuricin|暂无评论

米兰比可卡大学运输经济学家Andrea Giuricin探讨了整个欧洲高速铁路开放准入竞争的发展及其对市场的影响。

虽然2021年意大利是第一个在高铁领域引入开放准入竞争的国家,但在过去的一年里,越来越多的国家对竞争开放。2021年成为高速铁路自由化发展的一年,这是由欧洲委员会(欧委会)多亏了第四次铁路一揽子计划,因为最重要的市场被打开了。西班牙和法国是最有趣的例子,因为在这两个国家,消费者终于有可能在一些主要的重要航线上选择运营商。需要强调的是,我们正处于这一进程的开端,尽管2019冠状病毒病的影响减缓了自由化进程。

最初的欧洲开放获取竞赛

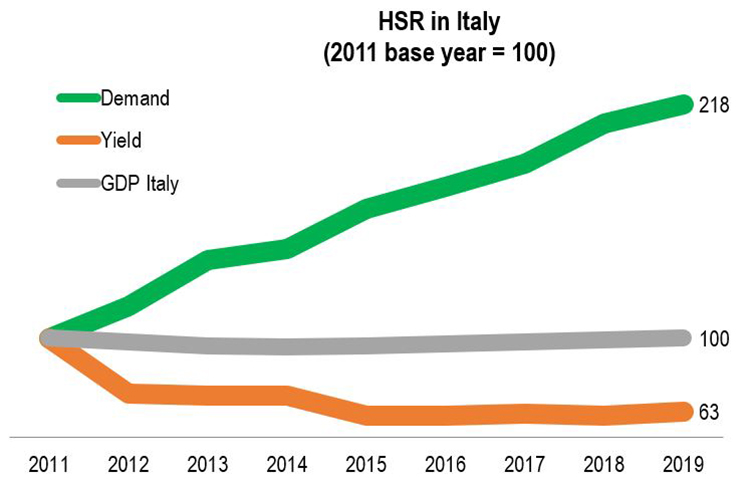

2012年4月28日,意大利ntv成为第一个与意大利Trenitalia和Frecce服务竞争的竞争对手。经过10年的竞争,这个例子不仅给消费者和新进入者带来了巨大的利益,也给在位者带来了巨大的利益。从2011年(自由化前一年)到2019年(疫情前最后一年),意大利的高铁市场增长了约120%。伊塔洛在2019年取得了很好的成绩,乘客超过2000万人次,息税前利润达到两位数。新冠肺炎对第一家民营高铁运营商产生了很大影响,但得益于疫情前几年的实力,该运营商得以生存下来,并继续扩张。

在过去四年中,Italo-NTV的车队从25辆AGV增加到51辆AGV和EVO列车,在大流行期间,每天有110多趟服务。意大利政府决定在疫情期间降低进站费(减少与铁路运营商支付能力相关的加价部分),这一经济措施被证实将持续到2022年3月31日。在竞争的第一年,意大利旅客有机会受益,机票收益减少了35%,增加了前往意大利不同城市的可能性。同时,由于意大利铁路公司(Italo)和意大利铁路公司(Trenitalia)购买了机车车辆,增加了列车数量,从而有机会拥有最高效的车队,并增加了服务数量和旅行质量。

在过去四年中,Italo-NTV的车队从25辆AGV增加到51辆AGV和EVO列车,在大流行期间,每天有110多趟服务。意大利政府决定在疫情期间降低进站费(减少与铁路运营商支付能力相关的加价部分),这一经济措施被证实将持续到2022年3月31日。在竞争的第一年,意大利旅客有机会受益,机票收益减少了35%,增加了前往意大利不同城市的可能性。同时,由于意大利铁路公司(Italo)和意大利铁路公司(Trenitalia)购买了机车车辆,增加了列车数量,从而有机会拥有最高效的车队,并增加了服务数量和旅行质量。

2021年底,Italo-NTV在米兰和罗马之间开通了每天64班的新服务。意大利自由化的有趣之处在于,为了应对来自新进入者的竞争,意大利铁路公司不得不进行改进。意大利铁路公司是欧洲新一波自由化浪潮的主角之一,这不仅仅是一个事实。这家意大利公司将于2022年下半年作为Iryo的主要股东(持有该公司45%的股份)开始在西班牙运营,同时启动了米兰和巴黎之间的ETR1000列车的新国际服务。

西班牙铁路自由化

在西班牙,自由化的过程比意大利复杂一些,在意大利,它是一个明确的开放获取系统。在西班牙,ADIF和西班牙政府为高速铁路运营商争取了三个服务包。Renfe赢得了包含大部分服务的A套餐。这家西班牙老牌航空公司决定创建廉价航空公司AVLO,以覆盖收益较低的部分市场。在Iryo拥有商业名称的ILSA公司赢得了B包,它将能够在西班牙网络的主要路线上与Renfe竞争大量频率。

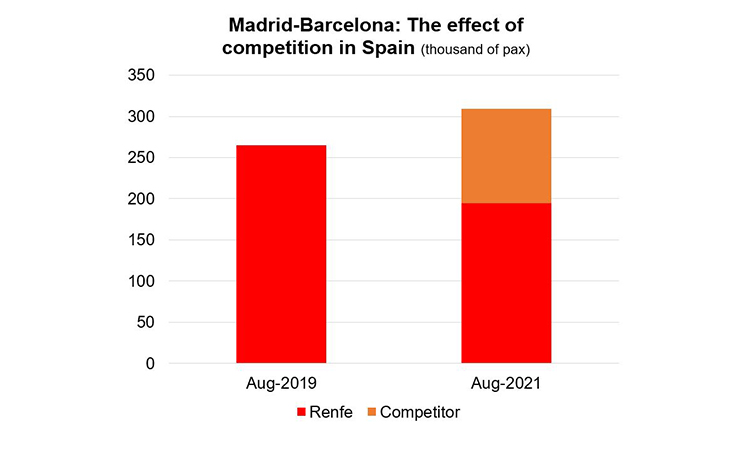

第三家运营商是法国SNCF公司的Ouigo,该公司的运营频率较低,其商业模式侧重于低成本。Ouigo可以在法国运营,每乘客公里的收益为5.1欧分,不到InOui产品的一半(2019年数据)。Ouigo Espana于2021年5月开始在马德里和巴塞罗那之间运营;它能够抓住市场的一个重要部分。在2021年8月,当西班牙遭受第四波COVID-19的袭击时,马德里和巴塞罗那之间的乘客数量下降了高速铁路与2019年8月相比有所增加。Ouigo的进入能够降低门票价格并增加需求,即使在第四波大流行期间也是如此。

铁路自由化和欧洲的未来

Ouigo在法国也是一个重要的参与者,2019年,他们在法国的客运量达到976亿公里。新进入者Trenitalia于2021年12月进入法国市场,提供巴黎和里昂之间的直航,作为巴黎-米兰更长路线的一部分,与InOui服务竞争。SNCF有很强的产品,在2021年有超过410亿的乘客公里,收益率10 8欧分每客公里和71%的负载系数。并不是件容易的事,每天铁路与四个连接(报价之间的座位公里2.84亿年巴黎和里昂)反对SNCF,但有趣的是,长音符号政府达到了自由化的目标在2022年总统大选之前。

以西班牙和法国为例,虽然它们似乎是意大利开放高铁市场后的第一个案例,但重要的是要记住,韩国在2016年底引入了SRT,为韩国铁道公社带来了竞争对手。总的来说,铁路市场自由化的趋势很明显,特别是在欧盟,最近的发展表明,竞争的好处可以扩大到更多的国家。德国会成为高速铁路领域新进入者的下一个目标吗?

Prof. Dr. Andrea Giuricin是TRA咨询公司的首席执行官,TRA咨询公司是一家战略咨询公司,总部设在巴塞罗那和米兰,客户来自欧洲、中东、亚洲和美洲,与高层管理人员(首席执行官和总裁)合作,制定铁路公司的战略和运营决策,包括高速铁路自由化市场(意大利、韩国、西班牙)。他是意大利高铁公司(Italo-NTV)首席执行官的顾问,这是第一家参与开放接入竞争的私营高铁公司。Andrea与多个交通主管部门(西班牙CNMC、意大利ART、英国CMA、法国ARAF、马来西亚SPAD、南非RSR)以及欧盟委员会(EC)和欧盟铁路局(ERA)合作。他在意大利米兰比可卡大学教授运输经济学。在同一所大学,他负责CESISP - Unimib运输研究的发展,特别是负责包括主要参与者和利益相关者在内的铁路货运中心。他曾是北京中国铁道科学研究院的客座教授。安德里亚是世界银行和联合国的高级交通顾问。他曾出版多本书,并在电视及报章(华尔街日报,《商业周刊》,英国广播公司,英国《金融时报》,彭博,路透而且《经济学人》).

Prof. Dr. Andrea Giuricin是TRA咨询公司的首席执行官,TRA咨询公司是一家战略咨询公司,总部设在巴塞罗那和米兰,客户来自欧洲、中东、亚洲和美洲,与高层管理人员(首席执行官和总裁)合作,制定铁路公司的战略和运营决策,包括高速铁路自由化市场(意大利、韩国、西班牙)。他是意大利高铁公司(Italo-NTV)首席执行官的顾问,这是第一家参与开放接入竞争的私营高铁公司。Andrea与多个交通主管部门(西班牙CNMC、意大利ART、英国CMA、法国ARAF、马来西亚SPAD、南非RSR)以及欧盟委员会(EC)和欧盟铁路局(ERA)合作。他在意大利米兰比可卡大学教授运输经济学。在同一所大学,他负责CESISP - Unimib运输研究的发展,特别是负责包括主要参与者和利益相关者在内的铁路货运中心。他曾是北京中国铁道科学研究院的客座教授。安德里亚是世界银行和联合国的高级交通顾问。他曾出版多本书,并在电视及报章(华尔街日报,《商业周刊》,英国广播公司,英国《金融时报》,彭博,路透而且《经济学人》).